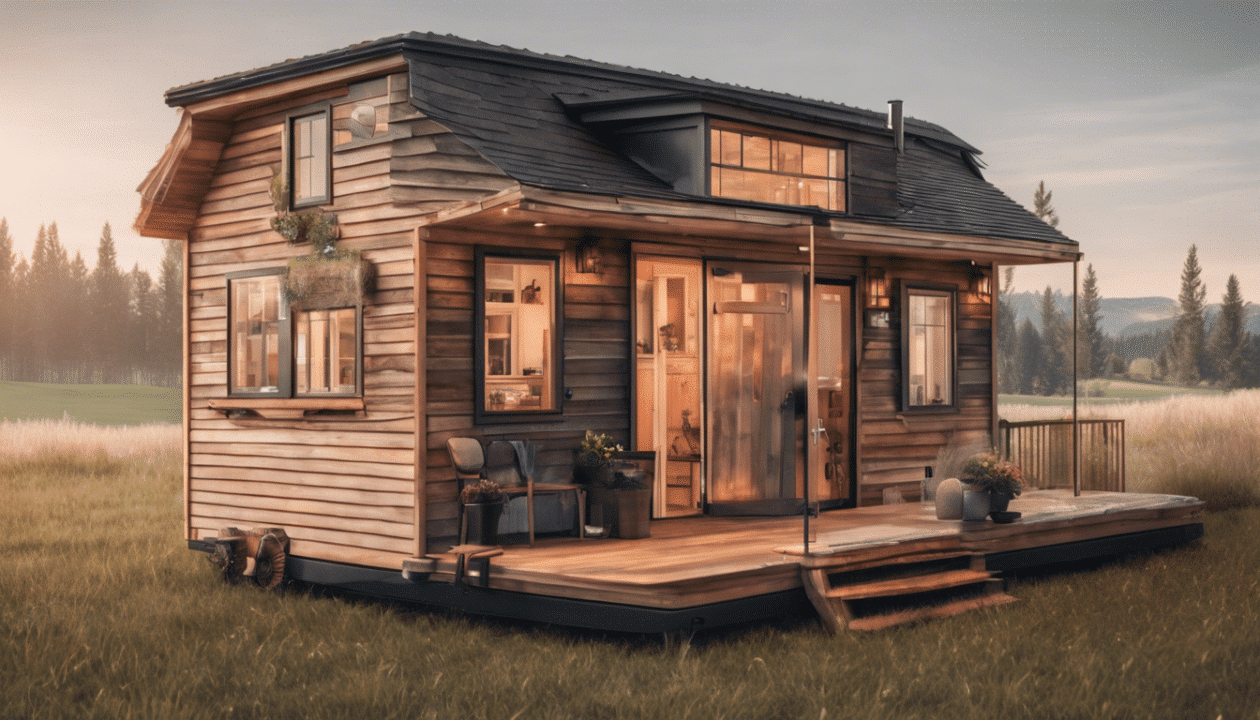

Vous êtes fasciné par le concept de tiny house et envisagez de faire le grand saut vers une vie plus minimaliste et éco-responsable ? Avant de décider de l’emplacement de chaque objet et de la couleur des rideaux, parlons budget. Cet article aborde en détail les coûts associés à l’acquisition d’une tiny house. Que vous soyez à la recherche d’un modèle flambant neuf ou d’une occasion pour personnaliser, nous décortiquerons ensemble les tarifs pour vous aider à maîtriser votre budget et concrétiser votre rêve d’une maison à votre mesure.

Les facteurs influençant le prix d’une tiny house

Quand il s’agit de l’acquisition d’une tiny house, de nombreux futurs propriétaires sont curieux de savoir ce qui détermine le tarif de ces habitations minimalistes et écologiques.

La taille et le design

La première considération majeure est la dimension de la tiny house. Comme leur nom l’indique, ces maisons sont compactes, mais la taille peut néanmoins varier considérablement, impactant directement le prix. Plus l’espace est grand, plus les matériaux requis seront nombreux et plus le temps de travail sera important. Ainsi, une structure plus vaste se reflétera sur le tarif final.

En sus de la taille, le design et la complexité de la maison jouent un rôle crucial. Une tiny house avec de multiples coins et recoins, des finitions architecturales complexes ou des toits haut de gamme peut requérir un budget supplémentaire. L’aspect esthétique, lié au design, peut également influencer le coût en fonction des préférences de personnalisation.

Les matériaux et la construction

Les matériaux sélectionnés pour construire une tiny house contribuent significativement à établir le tarif. La qualité, la durabilité et la source des matériaux peuvent faire varier les prix. Par exemple, l’utilisation de bois récupéré ou d’éléments haut de gamme comme le comptoir en granit dans la cuisine influera sur le coût. En outre, la méthode de construction, qu’il s’agisse d’un modèle préfabriqué, d’un kit à monter soi-même ou d’une construction entièrement personnalisée, aura un impact majeur sur le tarif.

L’équipement et les aménagements intérieurs

L’équipement intérieur et les options d’aménagement sont également des facteurs déterminants. Une tiny house peut être livrée clé en main, avec une cuisine entièrement équipée, une salle de bains fonctionnelle et un espace de vie optimisé, ce qui influencera le tarif. Les appareils électroménagers écoénergétiques, les systèmes de chauffage et de refroidissement, ainsi que les solutions d’énergie renouvelable comme les panneaux solaires, peuvent augmenter le prix initial mais offrir des économies à long terme.

La main-d’œuvre et les compétences techniques

La main-d’œuvre nécessaire à la construction est un autre facteur clé. Un artisan expérimenté ou une entreprise spécialisée dans les tiny houses pourraient demander un tarif plus élevé en raison de leur expertise et de la qualité de leur travail. C’est souvent un investissement judicieux, car un constructeur compétent garantit la fiabilité et la durée de vie de la maison.

Les réglementations et les permis

Enfin, les exigences réglementaires et les permis peuvent influencer le coût final d’une tiny house. Selon l’emplacement géographique, les normes de zonage et les permis de construction peuvent entraîner des coûts supplémentaires. Il est essentiel de prendre en compte ces aspects lors de la préparation du budget pour éviter des surprises désagréables.

Chacun de ces facteurs doit être soigneusement considéré lors de la préparation du budget pour une tiny house. Prévoir suffisamment de ressources pour chaque élément permettra d’assurer une construction sans stress et une tiny house qui répond aux attentes et besoins de son propriétaire.

Sur le meme sujet

Comment transformer un studio de 30m2 en 2 pièces ?

Maximiser chaque mètre carré de votre studio, c’est la clé pour vivre grand dans…

Quelles astuces pour optimiser l’espace dans une tiny house de 30m2 ?

Dans l’univers fascinant des tiny houses, chaque centimètre carré revêt une importance cruciale. Pour…

L’impact des matériaux sur le coût

La tendance grandissante pour les habitations réduites, notamment les tiny houses, suscite de nombreuses interrogations quant à leur coût. Si le prix peut varier en fonction de nombreux facteurs, l’impact des matériaux utilisés est prépondérant.

Choix des matériaux et coût de construction

Les matériaux constituent la colonne vertébrale de tout projet de construction. Dans l’univers des tiny houses, équilibre est recherché entre durabilité, poids et budget. Les matériaux écologiques, tels que ceux utilisés par Opti-Logis dans la région de la Boissière-des-Landes, peuvent représenter un investissement initial plus élevé, mais offrent des bénéfices à long terme tant sur le plan écologique que financier en raison de leur longévité accrue.

Les maisons pliables, avec un coût moyen qui dépend fortement de leur complexité et des matériaux choisis, offrent une solution fascinante d’optimisation de l’espace, à l’instar du Pod Studio qui triple sa surface en moins de 15 minutes. Ces innovations montrent comment le choix des matériaux influence non seulement le tarif mais aussi la fonctionnalité de l’habitat.

Maisons container : une alternative abordable ?

La maison container, popularisée notamment par Ikea, est souvent perçue comme une solution abordable. Cependant, le tarif peut fluctuer en fonction de la taille du container et des aménagements intérieurs souhaités. La transformation et l’isolation d’un tel habitat nécessitent des matériaux spécifiques pour en faire un espace viable et conforme aux normes d’habitation, affectant ainsi le budget global.

Innovations et technologies de construction

Les avancées technologiques dans la construction de tiny houses ouvrent la porte à des matériaux innovants qui, bien que parfois plus coûteux à l’achat, permettent des économies sur le long terme. Par exemple, une tiny house bardée de miroirs, pratiquement invisible dans son environnement, illustre l’alliance entre technologie et esthétique, avec un impact certain sur le coût.

Une gestion de budget adaptée à vos besoins

La construction d’une tiny house éco-responsable demande une gestion rigoureuse du budget dédié aux matériaux. Il est essentiel d’identifier vos besoins en termes d’isolation, de résistance et d’impact environnemental pour faire des choix éclairés. La première Wikihouse de Belgique, un concept écologique à monter soi-même, symbolise bien cette approche économique et durable.

En résumé, le tarif d’une tiny house est fortement influencé par les matériaux utilisés. Il est donc judicieux de bien les sélectionner, en tenant compte de leurs performances, de leur impact écologique et bien sûr, de leur coût. Des solutions constructives durables telles que la Wikihouse ou les maisons containers d’Ikea démontrent que l’on peut allier innovation et maîtrise budgétaire pour un habitat qui respecte à la fois l’environnement et votre porte-monnaie.

Sur le meme sujet

Comment transformer un studio de 30m2 en 2 pièces ?

Maximiser l’espace et la fonctionnalité peut sembler un défi de taille dans un studio…

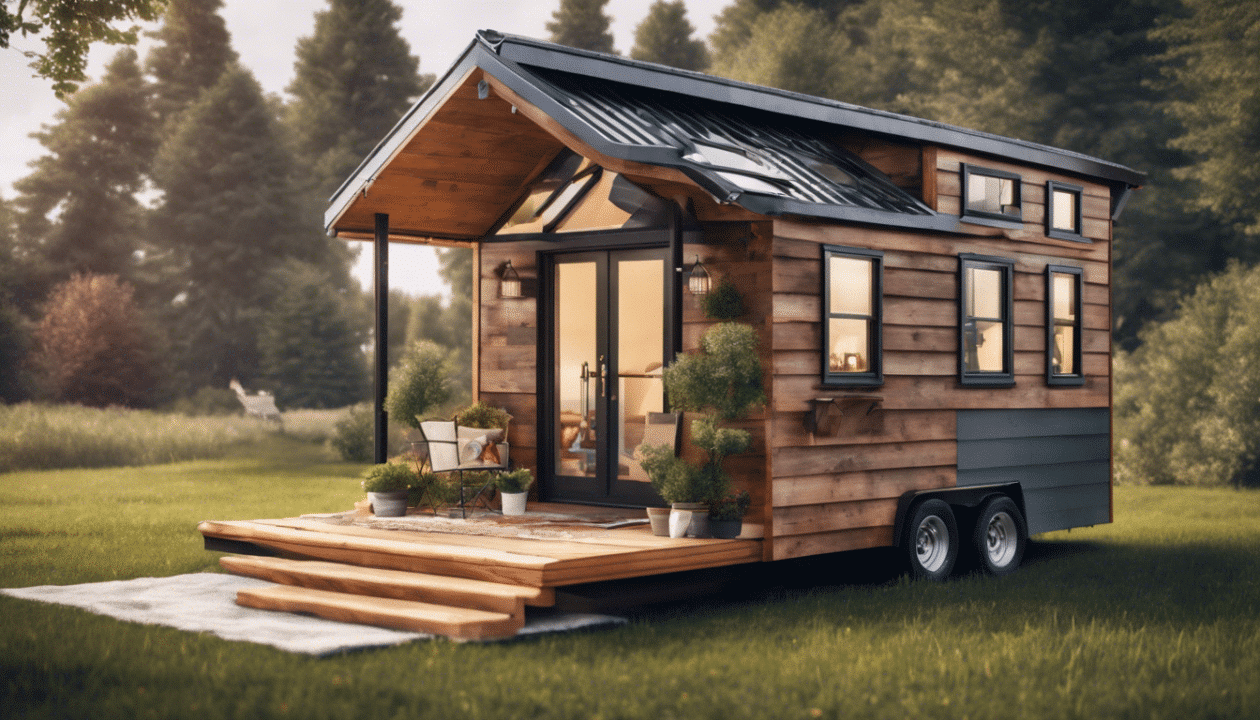

Quel est le prix d’une tiny house ?

Dans un monde où simplicité et fonctionnalité deviennent la quintessence d’une habitation moderne, les…

La taille et l’aménagement intérieur comme variables de prix

Trouver un équilibre entre confort, fonctionnalité et tarif dans la conception d’une tiny house est un véritable défi. Ces petites maisons compactes, initialement conçues pour répondre à des besoins de simplicité et de mobilité, ont désormais la cote. Mais quand vient le moment de parler budget, il est essentiel de comprendre comment la taille et l’aménagement intérieur peuvent impacter le prix de votre future demeure.

Dimensionnement et coûts associés

La taille d’une tiny house est le premier facteur déterminant son coût. En général, plus la surface au sol est importante, plus le tarif augmente. Néanmoins, la réflexion tarifaire ne s’arrête pas à la simple mesure en mètres carrés. Chaque ajout structurel, qu’il s’agisse d’un étage supplémentaire ou d’un toit de configuration particulière, comme celui d’une maison en A, peut alourdir la facture.

Ici, prendre inspiration des habitations en forme de triangle offre un avantage esthétique et pratique – ces maisons peuvent se fusionner admirablement avec leur environnement et offrir une charpente robuste. Pourtant, les spécificités de construction telles que celles-ci peuvent requérir un budget supplémentaire.

L’impact de l’aménagement intérieur sur le prix

Passons à l’intérieur, où chaque espace doit être judicieusement pensé pour optimiser la fonctionnalité sans compromettre l’esthétique. L’aménagement d’une tiny house fait appel à des solutions d’optimisation de l’espace, qui peuvent varier en complexité et en coût. Des meubles multifonctionnels, des rangements astucieux et des électroménagers adaptés à l’espace sont souvent des choix judicieux mais peuvent augmenter le tarif de base.

Personnalisation et améliorations

La personnalisation est un autre facteur qui influence le prix final d’une tiny house. Une conception sur mesure ou des finitions haut de gamme peuvent considérablement augmenter les coûts. Les matériaux utilisés, les choix d’isolation, les sources d’énergie renouvelable ou encore les options de récupération d’eau de pluie entrent également dans la balance financière.

Un cadre légal à considérer

La législation actuelle encadrant la construction et le stationnement des tiny houses doit aussi être prise en compte dans le calcul du budget. Selon les régions, des restrictions ou des nécessités légales peuvent imposer des coûts supplémentaires. Penser au long terme, c’est aussi prendre en compte ces détails légaux pour éviter les mauvaises surprises.

En somme, les tarifs des tiny houses sont aussi variés que les désirs des futurs propriétaires. L’unique moyen d’obtenir une estimation fidèle est de définir précisément vos besoins, vos envies et les normes applicables. Les aspects variés de la conception de ces maisons miniatures sont autant de facteurs influant sur le coût final. Pour un aperçu plus détaillé des coûts, des avantages et des inconvénients d’une telle démarche, l’exploration de ressources en ligne peut s’avérer très enrichissante.

Sur le meme sujet

Quel est le prix d’une tiny house ?

Vous êtes fasciné par l’art de vivre en tiny house et cherchez à concrétiser…

Comment aménager une terrasse de piscine avec des palettes ?

À la recherche de solutions créatives et économiques pour aménager votre terrasse de piscine?…